ライズの購入をご検討中の皆さん、購入方法について悩んでいる方も多いのではないでしょうか。

近年では今話題の”残価設定クレジット(残クレ)”、”KINTO(サブスク)”や、従来通りの”カーローン”など

様々な方法で車の購入をできるようになりましたね。

残価設定クレジット(残クレ)、KINTO(サブスク)、ローンなどはどの方法にも

メリットとデメリットがあり、どちらが適しているかも人それぞれです。

そこで今回は、ライズの購入を考えている方に

残価設定クレジット(残クレ)、KINTO(サブスク)、カーローンのどっちがお得でおすすめなのかについて紹介します!

・ライズのおすすめ購入方法

・クレジット、KINTO、カーローンのメリットとデメリット

ご自身に合った支払方法を選んで、ライズとのカーライフを快適に過ごしましょう。

■ライズの残価設定クレジット(残クレ)について

引用元:https://toyota.jp/raize/

引用元:https://toyota.jp/raize/

はじめに、ライズを「残価設定クレジット(残クレ)」で購入した場合の金額やメリット、デメリットを紹介します。

残クレはデメリットの方が大きいとよく耳にしますが、それは事実なのでしょうか?

具体的な金利についても見ていきましょう。

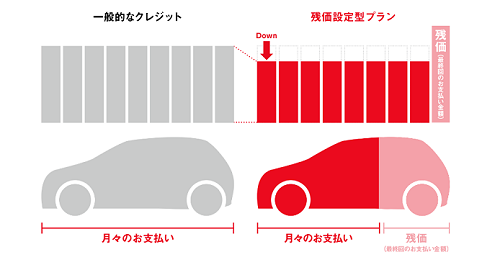

・残価設定クレジット(残クレ)とは?

引用元:https://toyota.jp/

引用元:https://toyota.jp/

数年後の買い取り補償金額(残価)をあらかじめ設定し、残価を除いた分を3~5年かけて毎月支払います。

残価を除いた金額を分割支払いするので、通常のカーローンよりも月々の支払を安く済ませることができるのです。

最終支払時に、以下から選択することができます。

- 新車に乗り換える

- そのまま乗り続けて最終支払分を一括払い、または再ローンにて支払い

- 車両を返却(査定ご追加支払いがあれば支払い)

[残クレのメリット]

- 月々の支払を安くできる

- 数年以内で転勤や出産、引っ越しなどライフスタイルの変化に適応しやすい

- 3~5年で車の乗り換えができる

[残クレのデメリット]

- 利息(金利)が高い

- 事故や修理箇所、傷があると追加費用が発生する

- 走行距離の制限がある

- カスタムができない

- 乗り換え時は同じメーカーであること(※原則)

月々の費用はそこそこ抑えられるかもしれませんが、ご自身の車になることはないので所有感は薄く、デメリットが目立つ印象です。

数年間で様々な車種に乗ることができることはメリットですが、それなりに経済力もないと残価設定クレジットの利点は少ないように思います。

とはいえここ数年での車購入方法では、かなり利用する方が多いとのことです。

筆者も商談で残クレを薦められたことがありますか、個人的にはカスタムができなかったり、縛りが多すぎることで自分には不向きと感じてしまいました。

・ライズの残クレの金利はいくら?

引用元:https://toyota.jp/raize/

引用元:https://toyota.jp/raize/

あくまで一例となりますが、ライズをおよそ240万円程を残クレで購入した場合の金利をシミュレーションします。

ライズ購入価格:約¥2,400,000

頭金:¥800,000

| 36回払い | 48回払い | 60回払い | |

| 金利 | 4.5% | 4.5% | 4.5% |

| 2回目以降支払額 | ¥19,300×34回 | ¥19,100×46回 | ¥18,200×58回 |

| 最終回支払額 | ¥947,600×1回 | ¥762,200×1回 | ¥618,000×1回 |

※上記はあくまで一例で、具体的な金額等はディーラーや支払額によって異なります。

金利は少し高めですが、頭金や車体価格などによっては、変動する場合があります。

上記のシミュレーションの場合、月々2万円弱くらいで車に乗ることができるなら、とてもお得に感じられますね。

最終回支払額に関しては先ほども説明した通り、最終回のタイミングで乗り換えるか、そのまま乗り続けるか、返却するかを選ぶことができます。

その時の状況に応じてどうするか決められるので安心です。

・ライズの残クレはどんな人におすすめ?

月々の支払いが安く抑えられるという利点はありますが、正直なところ残クレはむしろ”経済的に余裕のある人”の方がメリットが大きいと感じました。

最終支払いを終えて新車に乗り換えたとしても新たにローンを組むイメージなので、ローンの沼にハマっていってしまう気がします。

新車に乗り換えず乗り続けたとしても、一括払いか再ローンを迫られます。

経済的にあまり余裕がない場合だと、かえってリスクが大きい可能性があります。

目先の支払いを安くできるというところだけに惑わされず、ある程度車をゆとりを持って維持できるかなどを考える必要があります。

■ライズのKINTO(サブスク)について

引用元:https://toyota.jp/raize/

引用元:https://toyota.jp/raize/

続いて「KINTO(サブスク)」についてですが、あまり聞きなれない言葉かもしれませんが2019年末頃からトヨタでサービスが開始されました。

KINTO(サブスク)はどんなシステムなのか、メリットやデメリットはどんなものかを探っていきましょう。

・KINTO(サブスク)とは?

引用元:https://kinto-jp.com/kinto_one/

引用元:https://kinto-jp.com/kinto_one/

KINTO(サブスク)は、3年間の定額払いで一台の車を利用することができるサービスです。

いわゆる「カーリース」とほぼ同じ仕組みといえます。

定額料金の中に自動車保険やメンテナンス代なども含まれているので、コストパフォーマンスに優れているのも魅力。

頭金は不要で、わずらわしい契約等がなく手軽に利用できるものとなっています。

3年毎に新車に乗り換えか返却を選べるので、その時のライフスタイルに合わせて利用できます。

[KINTOのメリット]

- 月々の支払が定額で明確である

- トヨタディーラーで点検や整備が受けられる

- 契約の手続きがラク

[KINTOのデメリット]

- 3年未満の解約は違約金が発生する

- 3年以上乗りたい場合でも返却となる

- 走行距離や車種に制限がある

- 自分の愛車にはならない

面倒な車の契約手続きがラクに行えて、点検や整備はしっかりとディーラーで行えるというのは大きな利点です。

ただ、ご自身の所有車というわけではないので3年経過すると返却となります。

更に、残クレ同様に走行距離に制限がありますので長期間の所有は不可能です。

トヨタ車全てが選べるわけではなく、ご自身の希望する車種があるかどうかは事前に確認しておきましょう。

ちなみに、ライズはKINTOに対応しているので契約が可能です。

・ライズのKINTO(サブスク)の金利はある?

KINTO(サブスク)は残クレやカーローンと違い、あくまでカーリースということになりますので金利はかかりません。

定額料金ですが、グレードによるものの¥39,820~¥47,850が月々かかります。

月額この料金がかかると思うと少しお高めな気もしますが、メンテナンス代や保険料は込みですので、トータルでは所有するよりも安いことがほとんどです。

・ライズKINTO(サブスク)はどんな人におすすめ?

車を購入するわけではないので、トータルの費用はかなり抑えることができます。

3年毎に新しい車に乗ることができるのも一つの楽しさがあると思います。

ただし、ご自身の車になることはないので”レンタカー感”が強く、また愛着が湧いても3年で手放さなければなりません。

引っ越しや転勤など、数年の間にライフスタイルが変わる可能性がある方におすすめです。

残クレ同様に所有感は薄いので、車に強いこだわりがない方には良いでしょう。

■ライズのカーローンについて

引用元:https://toyota.jp/raize/

引用元:https://toyota.jp/raize/

最後に「カーローン」についてですが、一括払いと同じくらい主流である車の購入方法ですが、残クレやKINTOと違ったメリットとデメリットはあるのでしょうか。

ご存知の方も多いかもしれませんが、改めてカーローンについて紹介していきます。

・カーローンとは?

引用元:https://toyota.jp/raize/

引用元:https://toyota.jp/raize/

現金一括購入できるけど、数百万円の現金が一気になくなるのは少し不安であったり、そもそもまとまった金額が用意出来ない場合もありますよね。

そんな時に使えるのがカーローンですが、金利がかかることから支払金額は多少増えることになります。

具体的にカーローンのメリットとデメリットは下記となります。

[カーローンのメリット]

- 現金が無くても車が買える

- 支払い回数を選べる(3~5年ローンが一般的)

- 銀行のマイカーローンは金利が安い

[カーローンのデメリット]

- 金利が発生するので総支払額は一括払いよりも高くなる

- ローン返済中に車を手放すと、残額は引き続き支払をしなければならない

- ローン完済までは、自身の所有車にはならない

無理のない返済金額設定と年数設定をしておけば、特に問題がないというのは魅力です。

ただ、ご自身の所有車にすることを前提とした支払方法なので、必ず完済することが条件となります。

例え車を手放しても、ローンが残っている場合は当然のことながら支払い続けなければなりません。

・ライズのカーローンの金利はいくら?

トヨタディーラーでおすすめされる”トヨタファイナンス”では、6.5%程度の金利と高めです。

また、中古車となると更に高くなるケースもあります。

ですので車購入の際は、なるべく銀行のマイカーローン等を利用して金利を安くするのがおすすめです。

銀行が扱っているマイカーローンでは、2~3%程度の金利であることが多く、かなり安く抑えることができるのです。

カーローンを利用する場合には、早めに銀行で借り換え手続きを行いましょう。

・ライズのカーローンはどんな人におすすめ?

カーローンに適した人は、いずれ自分の愛車にしたい、または無理なく返済していきたいという方におすすめです。

ライズに関してはそこまで購入価格は高くならないと思うので、そこまで重たい返済にはならないと思われます。

返済期間としては、やはり平均の3~5年程度が良いと思います。

途中で一括返済や繰り上げ返済をして、年数を減らしていくのも良いでしょう。

■ライズの残クレ、KINTO、カーローンについてのまとめ

今回はライズの購入方法、リース方法を紹介させていただきました。

結局のところ、どの方法にもメリットとデメリットがあり、噂通りやはり”残クレ”は特にデメリットが目立つように思えました。

また今回のことをまとめてみました。

◆残価設定クレジット(残クレ)→月々の支払いは安いが縛りが多く、ローンの繰り返し現象が起こる。

◆KINTO(サブスク)→手続きはラクでトータル支払い額は安いが、所有感は無く3年間で手放す必要がある。

◆カーローン→ローン完済はマストで金利が高い。返済金額と年数は調整できる。

筆者個人的には無難に”カーローン”が良いなとは思いました。

何より、残クレやKINTOは”自分の車”という感覚が薄く、縛りが多すぎる印象です。

ただしレンタカー感覚で気軽に乗れるので、車を買うには抵抗がある・・・という人には手始めに契約するのは良いかもしれませんね。

ですが一括購入やカーローンだけでなく、購入方法は様々です。

どれがお得と感じるかは、人により異なるといえます。

これを機会にどのような方法でライズを所有するのかを考えてみてはいかがでしょうか。

ライズの購入前に、ぜひ考えてみてくださいね。