車を所有していると必ずといっていいほどネックになるのが「自動車保険」ですよね。

自動車保険は高いと感じている人が多く、筆者も毎年のように見直しを行っているのが現状です。

ただでさえ高い自動車保険が、なんと2024年1月から値上げをするとの情報がありました。

そこで今回は、自動車保険の値上がり情報と値上がりの理由、またその上で節約できるのかについて

調査してきました。

自動車保険の最新情報をチェックして、次回の更新時に役立てていただければと思います。

・2024年1月の保険料値上げについて

・具体的にどのくらい値上げするのか?

・自動車保険を安くする方法はある?

※本ページではプロモーションが含まれています。

■2024年1月から、自動車保険が値上がりする?

結論から言うと、自動車保険は保険会社によって上がることが発表されています。

値上げは4年ぶりに行われるとのことです。

2023年11月現在、来年2024年の1月から保険料を引き上げると公表している保険会社は

下記の通りです。

- 東京海上日動火災保険(2.5%↑)

- 三井住友海上火災保険(3%↑)

- あいおいニッセイ同和損害保険(3%↑)

一方、損害保険ジャパン(損保ジャパン)は、保険金不正請求の問題により

当面値上げを見送ると発表しています。

・具体的にどのくらい上がる?

値上げのニュースを聞いたとき「一体どのくらい上がるの…?」と不安になったので、

筆者はさっそく次回更新の保険料を概算見積りをしてみました。

等級や保証内容、車種によって保険料は大きく変わるので一概にはいえませんが、

無事故無違反で補償内容はそのまま継続という形で見積りをしてみたところ

前回の保険料よりも約200円ほどしか高くなっていませんでした。

思ったよりは上がっていませんが、あくまでもこれは私の場合です。

現在契約している保険会社はもちろん、他社の保険会社も気軽に見積りができるので

来年の保険料が気になる人は早めにチェックしてみましょう。

■自動車保険、どうやったら節約できる?

自動車保険を「節約」といっても、簡単に補償内容を減らしていくことはおすすめできません。

自動車保険は掛け捨てなので、一年間無事故であっても残念ながらお金が返って来ることはありません。

そう考えると使うかどうかも分からない保険にお金を払うのは「もったいない」と感じるのが

本音です。

ですが車を運転する以上、保険に一切加入しないという訳にもいかないのです。

では具体的に、どのようにすれば自動車保険を安くできるのかを考えていきます。

・保険料の見直しを行う

筆者自身も一年ごとに見直しを行い、試行錯誤しているのが現状です。

「保険料を少しでも安く抑えられないか?」と思ったら、

まずは従来の契約内容で複数の保険会社に見積りをしてみましょう。

結局はこの方法が一番手っ取り早く「高い」「安い」の金額差が一目で分かります。

生命保険などと違い、自動車保険はネットで気軽に保険会社を切り替えることができます。

保険料を安くしたいと思い立ったらまずは見積りをするのがおすすめです。

・車両保険は節約できる?

個人的な意見にはなりますが、車を所有する以上「車両保険」は加入するべきだと考えています。

車両保険に加入しないまま万が一事故が起きてしまった場合、修理費用は自腹になってしまいます。

ただ車両保険を付帯すると少なくとも倍以上保険料が高くなるのは事実です。

そこで付帯するのを敬遠してしまう方も大勢いると思うのですが、

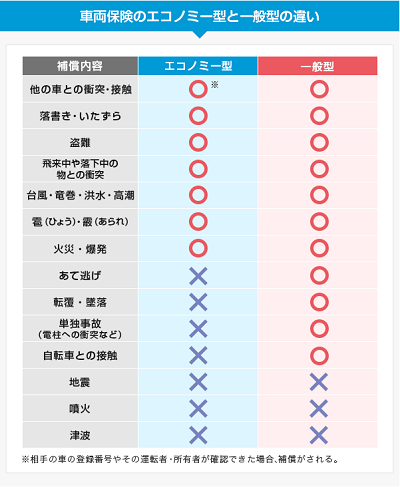

車両保険には「一般型」と「エコノミー型」という二種類があります。

引用元:https://www.hokepon.com/column/column-sonpo-car-006/

引用元:https://www.hokepon.com/column/column-sonpo-car-006/

車両保険を付けたいけど一般型では高いと感じた場合は、エコノミー型を検討してみるのも良いでしょう。

ですが、エコノミー型は一般型と異なり単独事故や当て逃げなどの補償がされません。

一般型よりも補償範囲が狭いことがデメリットとなります。

そもそも車を運転する機会が少ない人、交通量の多い場所を運転しない人などは

エコノミー型を視野に入れてみても良いかもしれません。

保険料や維持費、ローンの支払いなど諸々考えるのが面倒!と感じた人は、

車に掛かる維持費や諸費用がほぼ月額に含まれている車のサブスクサービスを利用するのもおすすめです。

■2024年1月以降の自動車保険についてのまとめ

今回は、2024年1月に行われる自動車保険料の値上げについて紹介してみました。

この値上げに関しては影響を受ける人とそうでない人がいますが

値上げを公表している企業は大手保険会社のため、多くの人が該当すると思われます。

大幅に上がるということではなさそうですが、自分の保険料がどのくらい上がるのか

不安な方はまず更新の前に複数の会社で見積りを行ってみてください。